Проводка ндс содержащийся в платежах от покупателей. Бухгалтерские проводки по НДС: примеры. Бухгалтерские проводки по НДС: приобретены ценности

В статье продолжим разбираться с налогом на добавленную стоимость (НДС) и рассмотрим, какие проводки, связанные с начислением, уплатой и возмещением НДС, необходимо отражать в бухгалтерском учете.

Для учета всех видов налогов используется , на котором для учета НДС открывается отдельный субсчет 68.2. По дебету этого субсчета отражается НДС к вычету, по кредиту – НДС к уплате в бюджет.

Разность между дебетом и кредитом представляет собой ту сумму налога, которую необходимо уплатить в бюджет (или получить возмещение из бюджета).

Бухгалтерские проводки по учету НДС

Организация сталкивается с при покупке товаров, материалов (услуг, работ) а также при их дальнейшей продаже. Об объекте налогообложения НДС можно прочитать .

При покупке товаров поставщик предъявляет сопроводительные документы, в числе которых должен находиться счет-фактура. Счет-фактура выплачивается в случае, если поставщик является плательщиком НДС.

Выставленный счет-фактура содержит сведения об общей стоимости товара с учетом налога, а также отдельно выделяется сумма НДС. Этот НДС организация покупатель может направить к вычету (к возмещению из бюджета). Сделать это можно при условии, что организация является плательщиком данного налога (не освобождена от уплаты НДС), а также при наличии правильно оформленного счета-фактуры.

Принимая товары (и прочие ценности, работы, услуги) к учету, покупатель выделяет сумму НДС на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям», а по оставшейся стоимости приходует товары на склад.

Соответствующие проводки приведены ниже.

Проводки по учету НДС, предъявленного поставщиком:

Д19 К60 – выделен НДС по приобретенным ценностям.

Д41 (10, 08..) К60 – оприходованы приобретенные ценности по стоимости за вычетом НДС.

Д68.2 К19 – НДС по приобретенным ценностям направлен к вычету.

При продаже товаров, продукции организация продавец начисляет на стоимость ценностей, согласованной между покупателем и продавцом, НДС.

Проводки по начислению НДС продавцом имеют вид:

Д90.3 К68.2 – начислен НДС к уплате по реализованным ценностям (если продажа оформляется через ).

Д91.2 К68.2 – начислен НДС к уплате по реализованным основным средствам, материалам (когда продажа оформляется через ).

На субсчете 68.2 по дебету собирается НДС со всех приобретенных ценностей, по кредиты – НДС к уплате со всех реализованных товаров, материалов, продукции и прочих ценностей.

Разность между кредитом и дебетом субсчета 68.2 определяет сумму налога, которую организация обязана заплатить в бюджет в соответствии с порядком уплаты данного налога. Если же дебетовый оборот счета 68.2 больше кредитового, то НДС подлежит возмещению из бюджета.

Если организация перечисляет аванс поставщику или же получает аванс от покупателя, то присутствует некоторые особенности учета НДС в данном случае. Об этих особенностях поговорим в .

В бухучете расчеты по НДС отражайте на счете 68 «Расчеты по налогам и сборам» (Инструкция к плану счетов). Для этого к счету 68 откройте субсчет «Расчеты по НДС».

Расчеты по НДС включают в себя:

- начисление НДС;

- отражение входного налога;

- принятие НДС к вычету;

- восстановление налога;

- уплату НДС;

- возмещение налога.

Порядок начисления НДС в бухучете зависит от того, по каким именно операциям начисляется налог:

- по реализации (безвозмездной передаче);

- по авансам, полученным в счет предстоящих поставок;

- по товарам (работам, услугам), переданным для собственных нужд;

- по строительно-монтажным работам, выполненным для собственного потребления;

- по операциям, НДС по которым организация начисляет как налоговый агент;

- по неподтвержденному экспорту;

- по импорту.

Реализация

Начисление НДС при реализации отражайте в корреспонденции с тем счетом, на котором учтены суммы выручки от реализации (прочих доходов), с которых был рассчитан налог:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС при реализации товаров (работ, услуг, имущественных прав).

Если в счет предстоящих поставок продавец (исполнитель) получает предоплату, в течение пяти календарных дней он обязан выставить покупателю (заказчику) счет-фактуру и начислить НДС с полученной суммы (п. 3 ст. 168 НК РФ):

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС с аванса, полученного в счет предстоящих поставок.

При отгрузке товаров (выполнении работ, оказании услуг) в счет полученного аванса, а также при расторжении договора и возврате аванса покупателю (заказчику) продавец (исполнитель) принимает к вычету НДС, ранее начисленный с аванса (п. 8 и 5 ст. 171 НК РФ):

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

- принят к вычету НДС, ранее начисленный с полученного аванса.

Такой порядок следует из Инструкции к плану счетов (счет 68).

Ситуация: как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло?

Отражайте НДС на отдельном субсчете, открытом к счету 76.

При определении налоговой базы по операциям, облагаемым НДС, не имеет значения, когда право собственности на отгруженные товары (собственную продукцию) переходит к покупателю. Если договором предусмотрен особый порядок перехода права собственности (например, после оплаты), а отгрузка предшествует оплате, то НДС начисляйте в момент отгрузки. Днем отгрузки признается дата первого по времени составления первичного документа, который оформлен на покупателя (письма Минфина России от 1 марта 2012 г. № 03-07-08/55, от 13 января 2012 г. № 03-07-11/08, ФНС России от 28 февраля 2006 г. № ММ-6-03/202). Как правило, таким документом является накладная (например, товарная накладная по форме ТОРГ-12).

Порядок отражения в бухучете сумм НДС, предъявленных покупателю по товарам (собственной продукции), право собственности на которые к нему не перешло, законодательно не урегулирован. В связи с этим организация может самостоятельно разработать такой порядок (абз. 9 Инструкции к плану счетов). Поскольку отразить начисление НДС на счете 90 «Продажи» в данном случае нельзя (подп. «г» п. 12 ПБУ 9/99), используйте для этого счет 76 «Расчеты с разными дебиторами и кредиторами». К этому счету можно открыть отдельные субсчета, например:

- субсчет «НДС по товарам, право собственности на которые переходит к покупателю в особом порядке»;

- субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке».

Тогда при отгрузке товаров (продукции) сделайте запись:

Дебет 76 субсчет «НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке.

После того как покупатель оплатит товары (продукцию) и к нему перейдет право собственности на них, начисленную сумму НДС спишите в дебет счета 90-3 (91-2):

Дебет 90-3 (91-2) Кредит 76 субсчет «НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке»

- отражен НДС с выручки от реализации.

Пример отражения в бухучете суммы НДС, начисленной при реализации продукции по договору с особым порядком перехода права собственности

ООО «Производственная фирма "Мастер"» 20 июля реализовало ООО «Альфа» партию продукции. Отпускная цена - 354 000 руб. (в т. ч. НДС - 54 000 руб.). Себестоимость продукции - 200 000 руб. По договору право собственности на продукцию переходит к «Альфе» в момент оплаты. «Альфа» рассчиталась за отгруженную продукцию 6 августа.

В учете «Мастера» сделаны следующие записи.

Дебет 45 Кредит 43

- 200 000 руб. - отражена себестоимость готовой продукции, отгруженной покупателю;

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

- 54 000 руб. - начислен НДС со стоимости отгруженной продукции.

Дебет 51 Кредит 62

- 354 000 руб. - получена оплата от покупателя;

Дебет 62 Кредит 90-1

- 354 000 руб. - отражена выручка от реализации;

Дебет 90-2 Кредит 45

- 200 000 руб. - списана себестоимость отгруженной продукции;

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке»

- 54 000 руб. - отражен НДС с выручки от реализации.

Безвозмездная передача

Начисление НДС при безвозмездной передаче отражайте проводкой:

- начислен НДС при безвозмездной передаче товаров (работ, услуг).

При передаче товаров (работ, услуг) для собственных нужд, расходы на которые не учитываются при расчете налога на прибыль, начисление НДС отражайте проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС при передаче товаров (работ, услуг) для собственных нужд.

Начисление НДС при выполнении строительно-монтажных работ для собственного потребления отражайте проводкой:

- начислен НДС при выполнении строительно-монтажных работ для собственного потребления.

Такой порядок следует из Инструкции к плану счетов (счета 19, 68, 91-2).

Импорт

Начисление НДС при импорте отражайте проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС при импорте.

Неподтвержденный экспорт

Начисление НДС по неподтвержденным экспортным поставкам отражайте проводкой:

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС по неподтвержденному экспорту.

Если впоследствии экспорт будет подтвержден, то начисленный ранее налог подлежит возврату (абз. 2 п. 9 ст. 165 НК РФ). Это отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

- принят к вычету НДС, начисленный по ставке 10 или 18 процентов по неподтвержденной экспортной поставке.

Если экспорт не будет подтвержден в течение трех лет после реализации товаров, то ранее начисленный НДС списывается на расходы и уменьшает налогооблагаемую прибыль (письмо Минфина России от 27 июля 2015 г. № 03-03-06/1/42961, постановление Президиума ВАС РФ от 9 апреля 2013 г. № 15047/12):

Дебет 91-2 Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

- списан НДС, уплаченный в бюджет по неподтвержденной экспортной поставке.

Подробнее о начислении и возмещении НДС по неподтвержденным экспортным поставкам см. Как поступить, если экспортный НДС не был подтвержден .

Налоговые агенты

Если организация выполняет обязанности налогового агента по НДС, удержание налога из сумм, причитающихся продавцу (арендодателю), оформляйте проводками:

Дебет 19 Кредит 60

- учтен НДС, предъявленный продавцом (арендодателем);

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

- удержан НДС налоговым агентом.

Если НДС перечислен в бюджет за счет собственных средств, сделайте проводки:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

- отражена сумма НДС, подлежащая уплате налоговым агентом за счет собственных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

- перечислен НДС за счет собственных средств.

Если организация выполняет обязанности налогового агента при реализации товаров (работ, услуг, имущественных прав) иностранных организаций (не состоящих на налоговом учете в России) по договорам поручения, комиссии или агентским договорам, в учете делайте следующие проводки:

Дебет 62 Кредит 76

- реализованы товары (работы, услуги, имущественные права), принадлежащие иностранной организации;

Дебет 51 Кредит 62

- получена оплата за товары (работы, услуги, имущественные права);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

- удержан НДС из доходов иностранной организации.

Такой порядок следует из Инструкции к плану счетов (счета 19, 62, 68, 76).

Входной НДС

Входные суммы НДС, предъявленные поставщиками при приобретении товаров (работ, услуг, имущественных прав), отражайте проводкой:

Дебет 19 Кредит 60

- учтен НДС, предъявленный поставщиком.

Принятие к вычету входных сумм НДС отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- принят к вычету НДС.

В некоторых случаях входные суммы НДС принять к вычету нельзя. Налог нужно включить в стоимость приобретенного имущества (работ, услуг) (п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007).

Подробнее см. Когда входной НДС нужно включить в стоимость приобретенного имущества .

Такой порядок следует из Инструкции к плану счетов (счета 19, 68).

Организации на упрощенке, которые не имеют права на вычет НДС, могут не отражать суммы входного налога на счете 19. Такое правило, основанное на требовании рациональности, следует прописать в учетной политике для целей бухучета (п. 6, 7 ПБУ 1/2008).

Ситуация: как отразить в бухучете входной НДС, если его сумма (часть суммы) будет включена в стоимость товаров (работ, услуг)?

Возможны различные варианты в зависимости от использования приобретенных товаров (работ, услуг).

В момент приобретения товаров, работ, услуг НДС, выделенный в счете-фактуре, учтите на счете 19. Такой вывод следует из Инструкции к плану счетов. Там, в частности, сказано, что на счете 19 учитывается НДС, уплаченный или подлежащий уплате поставщику. Поэтому при приобретении товаров, работ, услуг (имущественных прав) в учете сделайте проводки:

Дебет 10 (08, 44, 20, 26...) Кредит 60 (76)

- отражено поступление материалов, товаров, работ, услуг и т. д.;

Дебет 19 Кредит 60 (76)

- отражен предъявленный поставщиком НДС.

Момент, когда организация сможет включить стоимость НДС в состав товаров, работ, услуг, основных средств, зависит от причины, по которой НДС учитывается в стоимости имущества (работ, услуг). Например, если организация использует приобретенное основное средство в двух видах деятельности (облагаемой и не облагаемой НДС), то входной НДС, который нужно включить в первоначальную стоимость имущества, можно будет определить только по окончании налогового периода (п. 9 ст. 274, п. 4 ст. 170 НК РФ). В этот момент организация сделает проводку:

Дебет 08 Кредит 19

- входной НДС учтен в первоначальной стоимости имущества.

Если же организация, например, занимается только розничной торговлей, переведенной на ЕНВД, то списать НДС со счета 19 на увеличение стоимости товаров можно в день их приобретения.

Бухгалтерские проводки по учету НДС (с примерами)

В рамках этой статьи рассмотрим, как происходит в бухгалтерии учет НДС, проводки по НДС, отражаемые в бухгалтерском учете. Также здесь вы найдете пример учета НДС с покупаемых и реализуемых товаров с проводками (начисление и возмещение налога на добавленную стоимость).

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам». Для учета НДС открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается оплата налога, а также суммы налога, направленные на возмещение из бюджета.

Каким образом происходит учет НДС на 68 счете бухгалтерского учета? Какие проводки по учету НДС должен выполнить бухгалтер?

Бухгалтерские проводки по учету НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС .

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, отражающая начисление налога, имеет вид Д91/2 К68.НДС .

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60 . После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19 .

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма налога, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом счета 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить НДС в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Пример учета НДС:

Организация купила товар у поставщика за 14750 руб. (с учетом НДС).

После чего полностью продала его за 23600 руб. (с учетом НДС).

К данному товару применима ставка НДС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на счете 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право выделить НДС из суммы и направить его к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60 , и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60 . Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19 .

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется счет 90. Проводки по учету операций по продаже:

Д90/2 К41 – списана себестоимость товаров (12500)

Д62 К90/1 – отражена сумма выручки от продажи с учетом НДС (23600)

Д90/3 К68.НДС – начисление НДС с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на счете 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, — Д91/2 К68.НДС.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом сч. 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Пример учета НДС с проводками

Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС).К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

- Д90/2 К41 - списана себестоимость товаров (12500)

- Д62 К90/1 - отражена сумма выручки от продажи с НДС (23600)

- Д90/3 К68.НДС - начисление налог с продажи (3600).

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 - 2250 = 1350 руб.

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) - 60 - сумма, принятая к учету за продукцию без учета НДС;

- 19 - 60 - рассчитанный налог;

- 60 - 68.02 - удержанный с зарубежной организации;

- 68.02 - 51 - перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект - не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

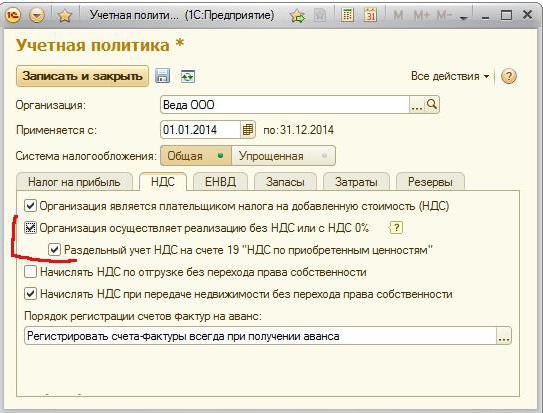

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».